Comprendre la Retraite Progressive Chiffres Clés et Avantages pour une Transition en Douceur La retraite progressive est une option de plus en plus prisée par les travailleurs souhaitant réduire progressivement leur activité professionnelle tout en...

Prime de partage de valeur ppv 2024 et Épargne Salariale

Prime de partage de valeur ppv 2024 et Épargne Salariale

Intégrer la Retraite dans votre Stratégie RSE pour Maximiser les Bénéfices de votre Entreprise

Avec l’évolution constante des régulations et des attentes sociétales, les entreprises doivent repenser leur approche en matière de rémunération et d’épargne pour rester compétitives et responsables. La Prime de Partage de la Valeur (PPV) et l’épargne salariale sont deux outils clés pour attirer et fidéliser les talents, tout en intégrant la préparation à la retraite dans la stratégie de Responsabilité Sociétale des Entreprises (RSE). Dans cet article, nous explorerons l’actualité de ces dispositifs, leur impact sur les sociétés, et les bénéfices de les inclure dans une stratégie RSE, avec des chiffres concrets et des graphiques pour illustrer ces points.

1. La Prime de Partage de la Valeur (PPV) : Un Dispositif en Pleine Évolution

La Prime de Partage de la Valeur, anciennement connue sous le nom de Prime Macron, est un dispositif introduit pour encourager le partage des bénéfices entre les salariés. Elle a été récemment ajustée pour mieux répondre aux attentes des salariés et des employeurs.

- Plafond de la PPV : En 2024, le plafond de la PPV a été fixé à 3 000 €, ou 6 000 € en cas d’accord d’intéressement.

- Exonération fiscale : La PPV bénéficie d’une exonération de cotisations sociales et d’impôt sur le revenu sous certaines conditions, ce qui en fait un outil attractif pour les entreprises et les salariés.

Chiffre Clé : En 2023, près de 5 millions de salariés ont bénéficié de la PPV, avec une moyenne de prime versée de 1 200 €.

2. L’Épargne Salariale : Un Pilier de la Préparation à la Retraite

L’épargne salariale, comprenant le Plan d’Épargne Entreprise (PEE) et le Plan d’Épargne Retraite Collectif (PERCO), est un levier essentiel pour les entreprises souhaitant encourager l’épargne à long terme de leurs salariés, notamment en vue de la retraite.

- PEE : Le PEE permet aux salariés de se constituer une épargne à moyen terme, avec des avantages fiscaux non négligeables.

- PERCO/PERECO : Le PERCO, remplacé progressivement par le Plan d’Épargne Retraite Collectif (PERECO), est spécifiquement dédié à la préparation de la retraite, offrant une sortie en capital ou en rente viagère.

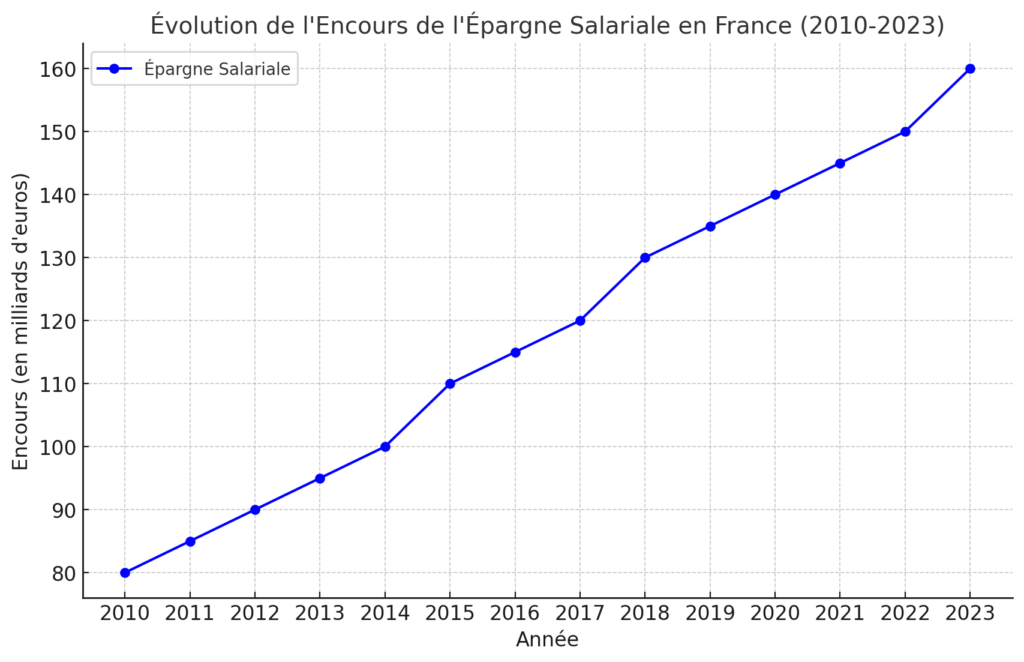

Chiffre Clé : En 2023, l’encours de l’épargne salariale en France a atteint 150 milliards d’euros, avec une progression de 6 % par rapport à l’année précédente.

3. Intégrer la Retraite dans la Stratégie RSE : Une Démarche Gagnante

La Responsabilité Sociétale des Entreprises (RSE) s’impose de plus en plus comme un facteur clé de succès pour les entreprises modernes. Intégrer la préparation à la retraite dans une stratégie RSE est bénéfique à plusieurs niveaux.

- Fidélisation des Talents : Offrir des solutions d’épargne salariale orientées vers la retraite renforce l’engagement des salariés et contribue à leur fidélisation.

- Image de Marque : Les entreprises qui prennent en compte le bien-être à long terme de leurs employés, notamment à travers des dispositifs de retraite, améliorent leur image de marque.

- Avantages Fiscaux : Les entreprises peuvent bénéficier d’exonérations fiscales en mettant en place des dispositifs d’épargne salariale.

4. Exemple Concret : Impact de l’Épargne Salariale sur la Retraite d’un Salarié

Imaginons un salarié qui investit régulièrement dans un PERECO avec l’aide de son entreprise. Supposons que ce salarié épargne 200 € par mois, avec un abondement de l’entreprise de 100 € par mois.

- Durée d’épargne : 20 ans

- Montant total investi : 72 000 €

- Valeur finale estimée (avec rendement annuel moyen de 5 %) : environ 100 000 €

Cette épargne, transformée en rente viagère ou capital, pourrait constituer un complément significatif à la retraite du salarié.

5. Graphique : Évolution de l’Épargne Salariale en France (2010-2023)

Ce graphique illustre la croissance continue de l’épargne salariale en France, reflétant l’intérêt croissant des entreprises et des salariés pour ces dispositifs.

Conclusion

La PPV et l’épargne salariale sont des outils puissants pour renforcer l’attractivité et la compétitivité des entreprises. En intégrant la préparation à la retraite dans leur stratégie RSE, les entreprises non seulement se conforment aux attentes sociétales, mais elles s’assurent aussi une meilleure rétention des talents et une image de marque positive. Les chiffres montrent clairement l’importance croissante de ces dispositifs, et il est essentiel pour les entreprises de les utiliser de manière stratégique.

Partagez cet article sur vos réseaux sociaux

Retrouvez nos autres articles

Comprendre la Retraite Progressive

lire plus

Pourquoi Réaliser un Bilan de Retraite?

Comment Maximiser Votre Pension et Assurer une Retraite Sereine? La retraite est une étape cruciale dans la vie de chacun. Après des années de travail acharné, il est essentiel de s'assurer que cette période soit synonyme de tranquillité et de sécurité financière....

Les 5 Clés Essentielles pour une Retraite Sereine

Préparez Votre Avenir avec Confiance La retraite représente une phase de vie attendue par beaucoup, mais pour l'aborder avec tranquillité, elle requiert une préparation soignée. Pour vous assurer une retraite paisible, il est crucial de suivre quelques étapes...